변동성·ATR로 손절폭 잡는 법 — 흔들림에 맞춘 포지션 사이징

변동성은 시장이 기본적으로 흔들리는 폭입니다. ATR은 최근 캔들의 평균 변동폭을 보여주는 지표로, 손절선을 너무 좁게 잡아 정상적인 흔들림에 털리는 일을 줄이는 데 도움이 됩니다. 다만 ATR이 커질수록 손절폭이 넓어지기 때문에 포지션 크기는 줄여야 합니다.

변동성은 시장의 기본 흔들림 폭

코인 시장은 변동성이 큽니다. 같은 비트코인이라도 조용한 횡보장에서는 하루 1~2% 움직임이 크지만, 급락장이나 뉴스 이벤트 구간에서는 5~10% 움직임도 나올 수 있습니다. 이 기본 흔들림 폭을 무시하고 손절선을 고정하면 시장 소음에 쉽게 털립니다.

변동성이 낮을 때는 좁은 손절도 작동할 수 있습니다. 가격이 천천히 움직이고 지지·저항이 비교적 깔끔하게 유지되기 때문입니다. 반대로 변동성이 높을 때는 같은 손절폭이 너무 좁아져 정상적인 되돌림에도 손절이 나갑니다.

그래서 손절폭은 내가 감당하고 싶은 금액만으로 정하면 안 됩니다. 시장이 실제로 얼마나 흔들리는지도 반영해야 합니다. 손절선은 심리적 가격이 아니라 시장 구조와 변동성을 함께 반영한 위치여야 합니다.

기본 가격과 거래소별 움직임은 업비트, 빗썸, 바이낸스를 함께 보면서 국내·해외 변동성 차이까지 확인하는 편이 좋습니다.

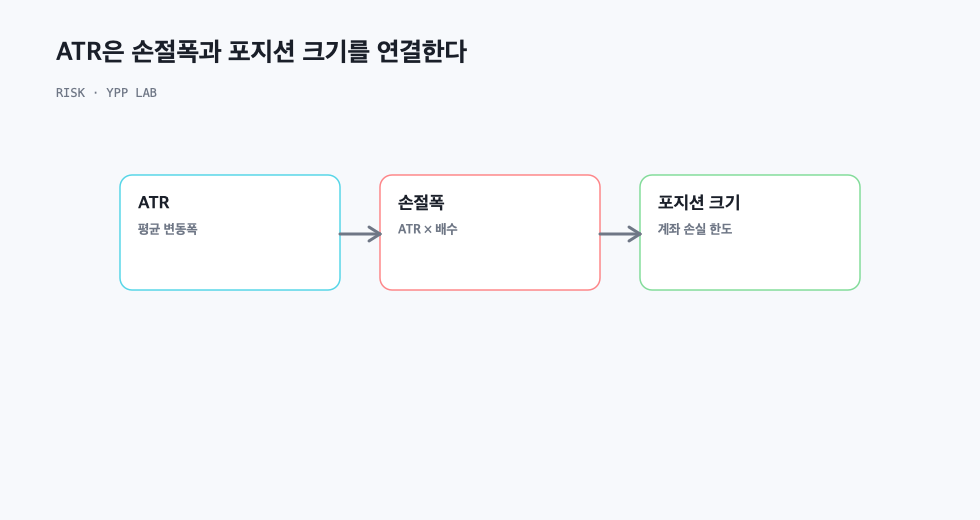

ATR은 최근 평균 변동폭을 보여준다

ATR(Average True Range)은 일정 기간 동안 가격이 평균적으로 얼마나 움직였는지 보여주는 지표입니다. 예를 들어 일봉 ATR이 4%라면 최근 시장이 하루 평균 약 4% 수준의 흔들림을 보였다는 뜻으로 해석할 수 있습니다.

ATR을 손절폭에 활용하면 고정 퍼센트 손절보다 시장에 맞춘 기준을 만들 수 있습니다. 변동성이 낮은 장에서는 손절폭이 좁아지고, 변동성이 높은 장에서는 손절폭이 넓어집니다. 이렇게 하면 정상적인 흔들림과 진짜 구조 붕괴를 조금 더 구분할 수 있습니다.

하지만 ATR 손절의 함정도 있습니다. ATR이 커지면 손절폭도 넓어지기 때문에 같은 수량으로 들어가면 손실 가능 금액이 커집니다. 따라서 ATR을 쓰는 순간 포지션 크기도 반드시 같이 줄여야 합니다.

손실 가능 금액을 계산하려면 Cointobit 손익비 계산기와 SigBTC 수익률 계산기를 활용해 진입가, 손절가, 포지션 크기를 숫자로 확인하는 습관이 필요합니다.

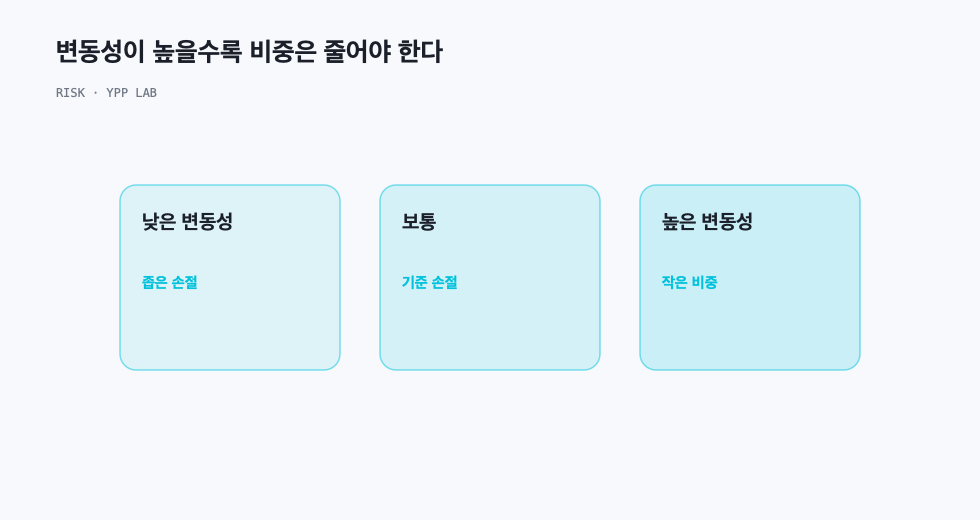

변동성이 높을수록 비중은 줄어야 한다

많은 사람이 변동성이 커지면 더 큰 수익을 기대하고 포지션을 키웁니다. 하지만 리스크 관리 관점에서는 반대가 맞습니다. 변동성이 커질수록 같은 수량의 포지션이 계좌에 주는 충격도 커지기 때문에 비중을 줄여야 합니다.

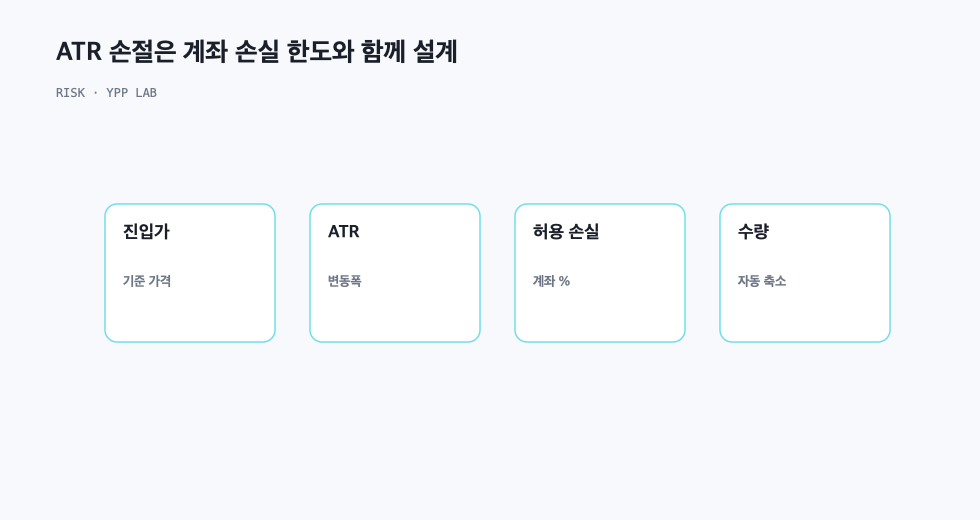

예를 들어 계좌 손실 한도를 1%로 정했다면, 손절폭이 3%일 때와 8%일 때 들어갈 수 있는 포지션 크기는 다릅니다. 손절폭이 넓어지면 수량을 줄여야 계좌 손실 한도가 유지됩니다. 이것이 변동성 기반 포지션 사이징의 핵심입니다.

ATR이 높아진 장에서는 손절폭을 넓히는 대신 포지션 크기를 줄이는 방식이 안정적입니다. 반대로 ATR이 낮아진 장에서는 손절폭이 좁아질 수 있지만, 너무 조용한 장에서는 돌파 실패와 가짜 신호가 늘어날 수 있으므로 거래량 확인이 필요합니다.

이 내용은 복리 수익과 원금 복구율과도 연결됩니다. 큰 손실을 피해야 복리 곡선이 유지되고, 손절폭과 포지션 크기는 그 복리 곡선을 지키는 장치입니다.

ATR 손절은 구조적 손절선과 함께 써야 한다

ATR은 편리하지만 기계적으로 쓰면 안 됩니다. ATR 2배 손절 같은 공식은 시장 구조를 반영하지 못할 수 있습니다. 지지선 바로 아래, 이전 저점 아래, 돌파 실패 구간처럼 구조적 기준과 ATR 기준이 겹칠 때 손절선의 의미가 더 강해집니다.

좋은 방식은 먼저 차트 구조로 손절 후보 구간을 잡고, 그 거리가 현재 ATR 대비 너무 좁거나 넓은지 확인하는 것입니다. 손절 후보가 ATR의 절반도 안 되면 정상 흔들림에 털릴 가능성이 크고, ATR의 여러 배를 넘으면 포지션 크기를 크게 줄여야 합니다.

ATR 손절은 특히 알트코인에서 유용합니다. 알트코인은 종목별 변동성이 크게 다르기 때문에 같은 5% 손절이 어떤 종목에는 좁고 어떤 종목에는 넓을 수 있습니다. 변동성에 맞춰 손절폭과 수량을 조절해야 종목 간 리스크가 균형을 이룹니다.

정리하면 ATR은 손절을 자동으로 정해주는 정답이 아니라 시장 흔들림을 숫자로 보여주는 도구입니다. 최종 손절선은 차트 구조, 변동성, 계좌 손실 한도, 포지션 크기를 모두 연결해 결정해야 합니다.

실전 기록과 점검 방법

변동성·ATR로 손절폭 잡는 법 — 흔들림에 맞춘 포지션 사이징을 실제 시장 판단에 적용할 때는 지표를 본 순간의 결론만 남기지 말고, 당시 가격 위치와 시장 분위기까지 함께 기록해야 합니다. 같은 숫자라도 상승장 초입, 과열 후반, 급락 직후, 횡보장에서는 의미가 달라집니다.

가장 좋은 방식은 날짜, 기준 가격, 확인한 지표, 내 판단, 실제 행동, 이후 결과를 한 줄로 남기는 것입니다. 짧게라도 적어 두면 다음에 같은 상황이 왔을 때 비교할 기준이 생깁니다.

또 하나 중요한 것은 지표가 틀렸을 때의 조건을 미리 정하는 것입니다. 지표가 과열을 말했는데 가격이 계속 오를 수도 있고, 저평가를 말했는데 더 깊게 빠질 수도 있습니다. 그래서 "이 조건이 깨지면 내 해석을 보류한다"는 기준이 필요합니다.

실전 점검 화면은 두세 개로 고정하는 편이 좋습니다. 이 글의 주제는 SigBTC 수익률 계산기와 함께 보면 큰 흐름을 잡기 좋고, 세부 판단은 Cointobit 손익비 계산기처럼 목적이 뚜렷한 페이지와 연결해 보는 방식이 효율적입니다.

거래소 원천 가격은 필요할 때 업비트, 빗썸, 바이낸스를 함께 확인하는 식으로 보조하면 됩니다. 국내 원화 시장과 글로벌 시장의 속도가 다르면 같은 지표도 다르게 해석될 수 있습니다.

마지막 체크는 항상 손실 가능 금액입니다. 어떤 지표가 좋아 보여도 진입 후 틀렸을 때 잃을 금액을 계산하지 않았다면 아직 분석이 끝난 것이 아닙니다. 시장 판단과 자금 관리를 분리하지 말고, 지표 해석이 곧 포지션 크기로 이어지도록 만드는 것이 장기적으로 가장 안정적입니다.

자주 묻는 질문

ATR이 높으면 매매하면 안 되나요?

꼭 그렇지는 않습니다. 다만 손절폭이 넓어지므로 포지션 크기를 줄여야 합니다.

ATR 몇 배로 손절을 잡아야 하나요?

종목과 시간대마다 다릅니다. ATR 기준은 차트 구조와 함께 사용해야 합니다.

고정 5% 손절은 나쁜가요?

항상 나쁘지는 않지만 종목별 변동성을 반영하지 못해 너무 좁거나 너무 넓을 수 있습니다.